こんにちは、まさおです。

今回は【無知な鍼灸師がファイナンシャルプランナーの資格(3級)に挑戦したらどーなるか】の第2章、【リスクマネジメント】を勉強しました。

その重要なポイントをみなさんに共有できたらと思っています。

もくじ

【まさお推薦の教科書】

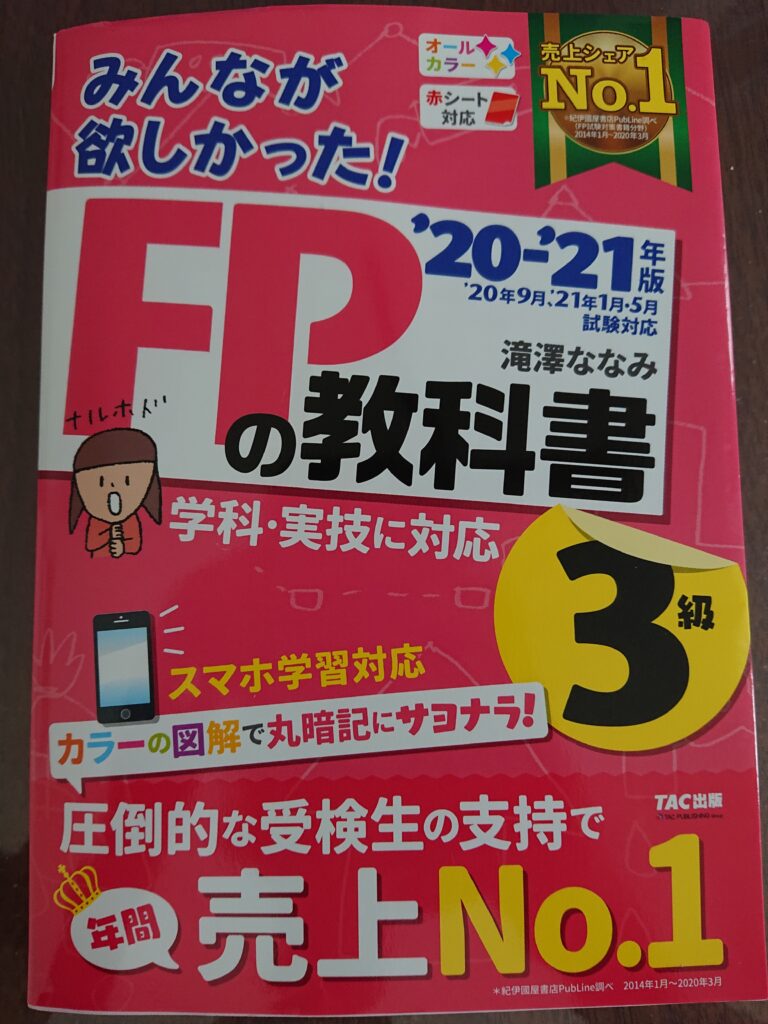

私は2021-2022年版 みんなが欲しかった! FPの教科書3級 [ 滝澤 ななみ ]という教科書を使って勉強しています。

私はなぜこの教科書を選んだかというと、【見やすい】【わかりやすい】【覚えやすい】の3つがあるからです。

もし勉強するための本が、試験に向けての本ならばその教科書を丸まる覚えていくことが一番試験の合格率を上げると思いませんか?

だとしたら、丸まる覚えるときに【見やすく】なければ言葉が頭に入ってこなくて【わからない】教科書ということになって【覚え】づらくなってしまってその分野の勉強をあきらめてしまうことになる方もいると思います。

教科書選びは先生が違うだけで勉強が好きになったり、嫌いになったりするのと同じです。

この教科書はFPを嫌いになる人をなるべく減らしてくれる教科書だと思います。

もし興味があったらこちらの教科書を本屋さんで立ち読みしてみてください。

【セクション1 保険の基本】

ここでは私たちの日常生活には少ない確率でも≪リスク≫が存在しています。

その≪リスク≫に対して皆さんはどんな知識があってどのように対処していますか?

ここでは20~30代の日常生活に刺さる内容でした。

この時期の方たちはパートナーを見つけて≪結婚≫する方がいると思います。

そんな方たちは特に日常生活に隠れている≪リスク≫をどれだけ意識できるかが大事になると思うんです。

例えば地震が起きた時、一人であれば必要最小限の荷物だけでもいいかもしれませんが、家族ができると住む場所、車やバイクなどのリスク、仕事が続けられるのか、パートナーの怪我や病気へのリスクなど自分以外のことを考えなきゃいけないケースも起きると思います。

それを深く考えさせられたのは≪新型ウィルス≫だと思います。

これらの≪リスク≫の考えなくして生活していると、もしもの時に必要以上にお金が重なって必要なお金が払えなくなることだってあるかもしれません。

そのためのリスク回避として≪保険≫を使い会社がこのリスクに対して対応をしてくれるのです。

そのことを学べるセクションでした。

私はすでに保険は加入済みでしたが、「無駄が多かったのかな」と考えさせられました。

やはり、≪リスク≫におびえてもダメだし、自分の知識不足でお金を払いすぎても家族を幸せにすることもできません。

しっかりと皆さんも勉強をしていただいて保険に関わるリスク回避をしていきましょう。という内容です。

【セクション2 生命保険】

その中でも一番大事なのは【生命保険】です。

人間は命なくして行動できませんからね、その部分の≪リスク≫回避には皆さん多くの保険対応をしているのではないでしょうか?

生命保険の仕組みや保険料、配当金、契約手続き、保険料の払い込み、必要保障額の計算、生命保険の種類などを学ぶセクションになっています。

ここでも一番大事なポイントは用語の意味を一つ一つ理解すること。

試験の出方も、計算式を使って問題が出されることよりもその用語一つの意味、期間、金額が問題の間違え探しのように出てくることが多い傾向のようです。

そのため、最初に伝えた【見やすい】【わかりやすい】【覚えやすい】はここで生きてきます。

FPの資格合格にはここが肝のようですね。

【セクション3 損害保険】

ここでは基本用語から仕組み、損害保険の種類、火災保険、地震保険、自動車保険、傷害保険、賠償責任保険、税金のことが書かれています。

ここでもその保険内容と期間、金額が大事になります。

ここら辺は第1章でやったキャッシュフロー表を使いながら皆さんも自分に置き換えていった方が覚えやすいと思います。

そうすることで、将来の自分に必要なお金と将来の≪リスクマネジメント≫の割合がわかってきます。

それを踏まえたうえでもう一度保険の見直しなども考えながら勉強していくと2度おいしい内容です。

どこの保険が~とか、どの保険に入った方が~などは書かれていませんが、自分に合った内容を探すのも楽しいかと思います。

【セクション4 第3分野の保険】

今までのセクションでは生命保険が第一分野、損害保険が第2分野と私的保険でも分かれて説明がありました。

この第3分野はこの第一、第二分野以外のものすべてを指します。

ここでは医療保険、がん保険、介護保障保険、所得補償保険などが該当するようです。

このセクションは用語の意味だけしっかりと抑えれば大丈夫なところのようで、あっさりと終わらせられました。

でも日常生活では、医療保険は入院費用や手術などの費用への保険を指しますし、がん保険は診断されてから入院、手術における費用の負担のことです。

とても他人ごとではなかった内容でした。

この辺りは保険屋さんになりたい人が覚えていかなくてはいけない内容が多いのかな~と思っています。

【第2章を終えて】

ここの部分で感じたことは、保険のかけ方と考え方は一度家族で話し合って、かつキャッシュフロー表などを作りながら無駄なくお金を使い将来への≪リスクマネジメント≫をしていく必要を感じました。

ただ保険屋さんの話だけを「はい」「いいえ」だけで答えていくより、しっかりと知識を持ちながら家族の将来設計を持ちながら保険屋さんと対等に話し合えることでは全く違うものになるんだろうなと改めて感じさせてくれて、私ももう一度家族で話し合う場を作ろうと思います。

みなさんも毎日を最高の日にできるように頑張っていきましょう。